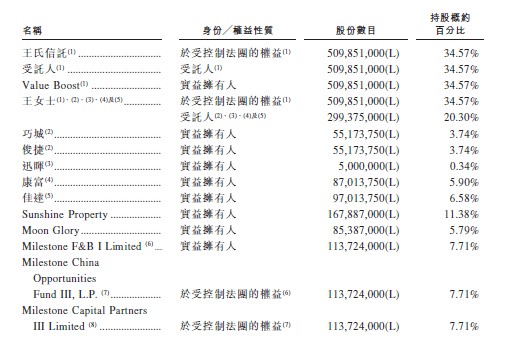

网站导航

网站导航倒霉的交易所

2012年5月18日晚,Facebook上市,发行价38美元,开盘42.05美元,收盘38.23美元,这是一个周五,虽然没有什么惊喜,但谁也想不到的是,度过周末后,Facebook周一开盘跌破发行价,随后更是“跌跌不休”。

凭借此次发行,2012年互联网公司IPO规模将超过网络泡沫时代的巅峰期。2000年互联网公司融资规模创下120亿美元的峰值。在此之前,美国最大规模的互联网公司IPO是2004年谷歌(Google)创下的,融资额18亿美元。

然而,上市首日,纳斯达克交易系统的故障导致Facebook股票开盘被推迟了30分钟,让经纪商们在两个多小时的时间里对他们头寸的规模和价值一无所知。而当经纪商们在当天下午1:50了解到他们订单的执行状况时,许多人十分震惊,一些人因此不顾损失以低价抛出所持有的股票,进一步导致了Facebook股价的下跌。

这一故障凸显出现代股票市场的脆弱性。在现代股票市场中,交易所每一秒都要处理高频交易者发送来的数千条信息。

股票上市是交易所之间进行激烈竞争的主题,而竞争的原因不仅仅是为了上市带来的收入。赢得Facebook等大牌公司的青睐并使其选择自己作为上市地不仅有助于提高交易所的声誉,也是宝贵的营销工具,吸引更多公司来这里IPO.

在与纽交所展开一番激烈厮杀后,纳斯达克迎来了Facebook选择自己作为上市地的决定。对于完全采用电子交易系统的纳斯达克来说,这被看作是一个意外收获。纳斯达克甚至不惜修改部分规定以加快Facebook入选其成分股基准指数的速度。

纳斯达克OMX集团(Nasdaq OMX)首席执行官官鲍勃・格雷菲尔德(Bob Greifeld)承认,Facebook首次公开发行开盘交易延迟令他感到“尴尬”。

此次交易延迟导致纳斯达克持有了一定的Facebook股票头寸,被迫平仓之后,纳斯达克获得了1000万美元的收益。纳斯达克计划使用这笔钱加上一定的交易费减免方式来解决3000万股Facebook股票非正常交易造成的争议。

但是这些显然难平众怒,瑞银集团(UBS AG)和花旗集团(Citigroup Inc.)的做市业务在随后称因Facebook纳斯达克市场上市首日故障共损失约5000万美元。花旗集团蒙受的损失约为2000万美元,瑞银的损失约为3000万美元。由于银行的风险敞口,经纪商因Facebook交易故障而遭受的损失估计将超过1亿美元。

事实上,纳斯达克这个倒霉蛋不过是代人受过而已。

麻烦始于Facebook上市前的一个非同寻常的决定:发行价在本已很高的基础上进一步上调20%,同时售股规模增加25%,而即使不增加,这也已是最大规模的科技公司IPO.

而Facebook股票在纳斯达克电子股票交易系统首日开盘交易的延迟,让问题进一步恶化;技术故障意味着交易员无法收到关于他们仓位的确认信息。当Facebook股票未能大幅上涨时,局面变得严峻起来。这一连串事件导致Facebook股价下跌,并令人质疑华尔街能否将往日的上市方式运用于未来的公司。

问题在于,对于商业模式未经检验、因而难以估值的公司,严格控制定价和配股过程的银行家们能否准确判断投资者对其股票的需求。

多年来,Facebook的规模越来越大、由科技公司主导的私人股票交易市场上非常活跃。它还毫无保留地暴露了华尔街的运作方式。从纳斯达克交易系统出现故障到向“优先投资者”泄露秘密信息,再到Facebook业务恶化可能带来的影响,这些不是投行希望向全世界展示的面貌。

一切因为纳斯达克的故障而被隐藏了起来。